撰文:海川;剪辑:木心

烟台迈百瑞国外生物医药股份有限公司(简称“迈百瑞”)于2023年6月16日过会,于今仍未提交注册。限制2024年9月30日,迈百瑞上市状态裸露为“中止”,疑似莫得补充提交最新财务信息。

本次IPO迈百瑞拟刊行通常常10110.1779万股,刊行后总股本通常常50550.8895万股,策画募资16亿元,用于生物医药鼎新中心及运营总部建立神志、补充营运资金神志。由此运筹帷幄,迈百瑞IPO刊行后估值不低于80亿元。

实控东谈主关联公司资金链紧绷

王威东、房健民、林健、王荔强、王旭东、邓勇、熊晓滨、温庆凯、杨敏华、魏建良所有10名天然东谈主为公司的共同推行限制东谈主。限制本招股说明书签署日,前述共同推行限制东谈主通过成功捏股以及烟台荣昌合资、烟台增瑞、MabplexHolding、烟台恒荣、烟台健顺、烟台颐瑞、烟台颐达与烟台济昌所有限制公司32.95%的股份表决权。上述10名天然东谈主中,王威东与王旭东为昆仲关系、邓勇为王威东与王旭东的姐妹王秀萍的妃耦。

值得留神的是,迈百瑞的上述10位推行限制东谈主亦然荣昌生物的实控东谈主。后者成立于2008年,2020年11月和2022年3月差别在香港联交是以及科创板上市,为A+H两地上市企业,其中,荣昌生物在香港募资5.9亿好意思元,在科创板募资26.12亿元,所有募资约66亿元东谈主民币。

这意味着,加上这次迈百瑞这次策画募资16亿元,上述10位天然东谈主限制的荣昌生物累计募资将达到82亿元东谈主民币。

然而,继续融资的荣昌生物事迹并欠安。据界面新闻报谈,荣昌生物自2020年于今,除2021年凑合盈利外,其余三年均为示寂状态,扣非净利累计示寂总和已超30亿元。也就是说,登陆科创板2年时代依然将募资资金破费终了。本年1月,荣昌生物一度堕入资金链垂死风云,天然公司快速发公告辟谣,但3月份,荣昌生物一刹抛出一份25.5亿元的定增策画,似乎坐实了公司现款垂死的传奇。7月下旬,荣昌生物晓示缩减定增范畴,将拟募资额从不超25.5亿元转机至不超19.53亿元。自透露定增策画以来,荣昌生物股价从64元一齐下降至22元驾驭,累计跌幅达65%。在9月末的这轮大反弹中,荣昌生物推崇欠安,现时股价34.64元,比较3月份价钱仍然下降45%。

更值得警惕的是,荣昌生物手中现款继续减少,欠债率快速飞腾。

限制2024年6月末,荣昌生物货币资金余额为6.76亿元,客岁同期为12.64亿元,同比下降46.52%,2022年上半年末为26.6亿元,呈急速下滑趋势。限制上半年末,荣昌生物欠债为30.9亿元,其中短期借款9.3亿元,遥远借款13.42亿元。客岁同期,公司欠债为15.36亿元,短期借款、遥远借款差别为1185万元、5.31亿元。彰着,荣昌生物的财务情状依然很是倒霉。

招股书裸露,四肢关联方的迈百瑞与荣昌生物存在巨额关联交往,2022老大百瑞过半净利润孝敬来自荣昌生物等关联方,与此同期,迈百瑞与荣昌生物之间存在无推行营业布景的演叨单据融资、资金拆借和演叨转贷举止,触及金额异常9亿元,研究到荣昌生物的现款流垂死近况,迈百瑞与荣昌生物之间的左手倒右手的关联交往、资金拆借,及向银行诱拐贷款举止无不具有极高的风险。这次上市再次大齐募资,是否概况挽回堕入窘境的荣昌生物偏执背后的10名天然东谈主?深交所会给这一单问题重重的IPO放行吗?

审计阐发惊现关键时弊

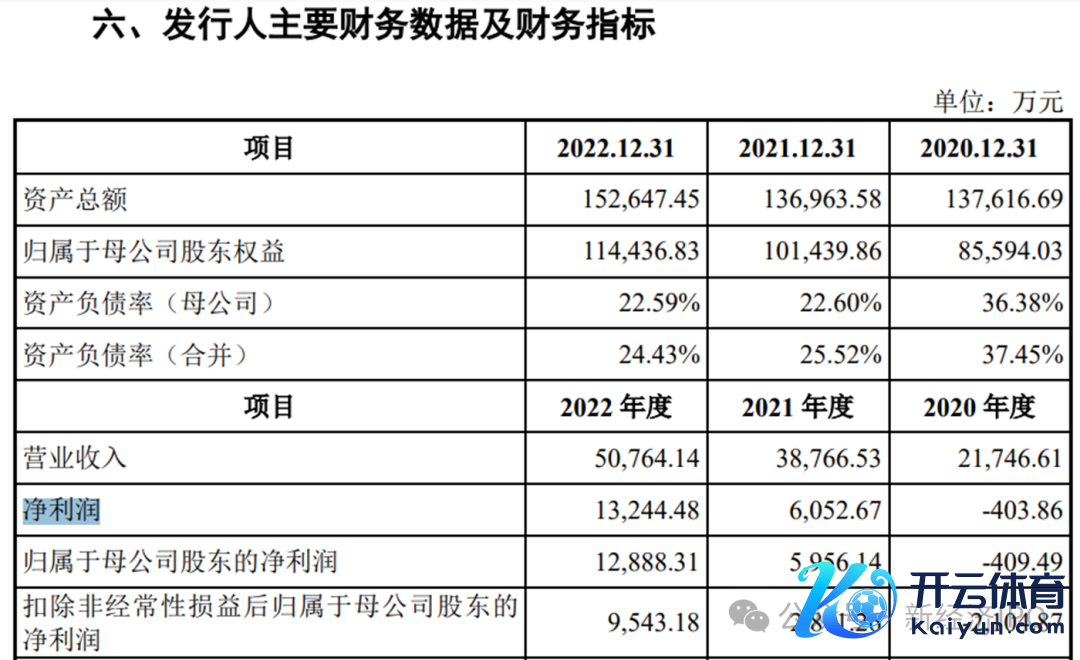

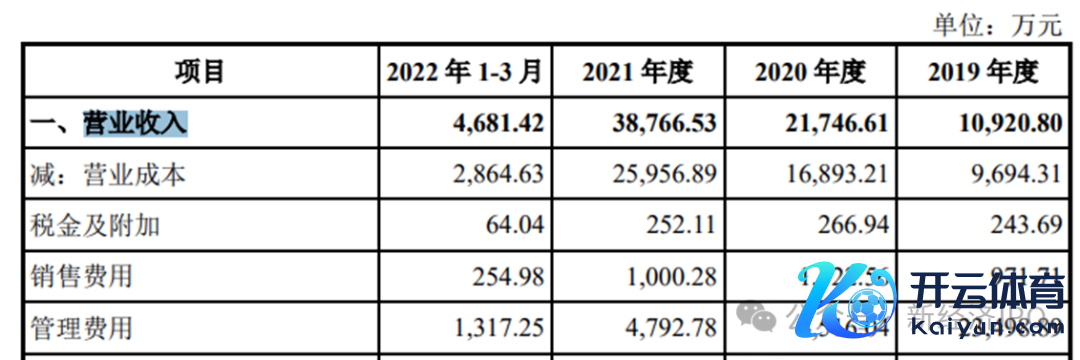

迈百瑞聚焦于生物药界限的CDMO业务,以提供IND前阶段的管事为主。2020年-2023年上半年,公司主营业务收入差别为21415.93万元、37934.24万元、50536.40万元及20506.88万元,扣非后归母净利润差别为-2105万元、2811万元、9543万元万元、3203.87万元。公司这两年岁迹增长较快,主要跟ADC类鼎新药大发展联系,不外现时来看,该赛谈有点拥堵。

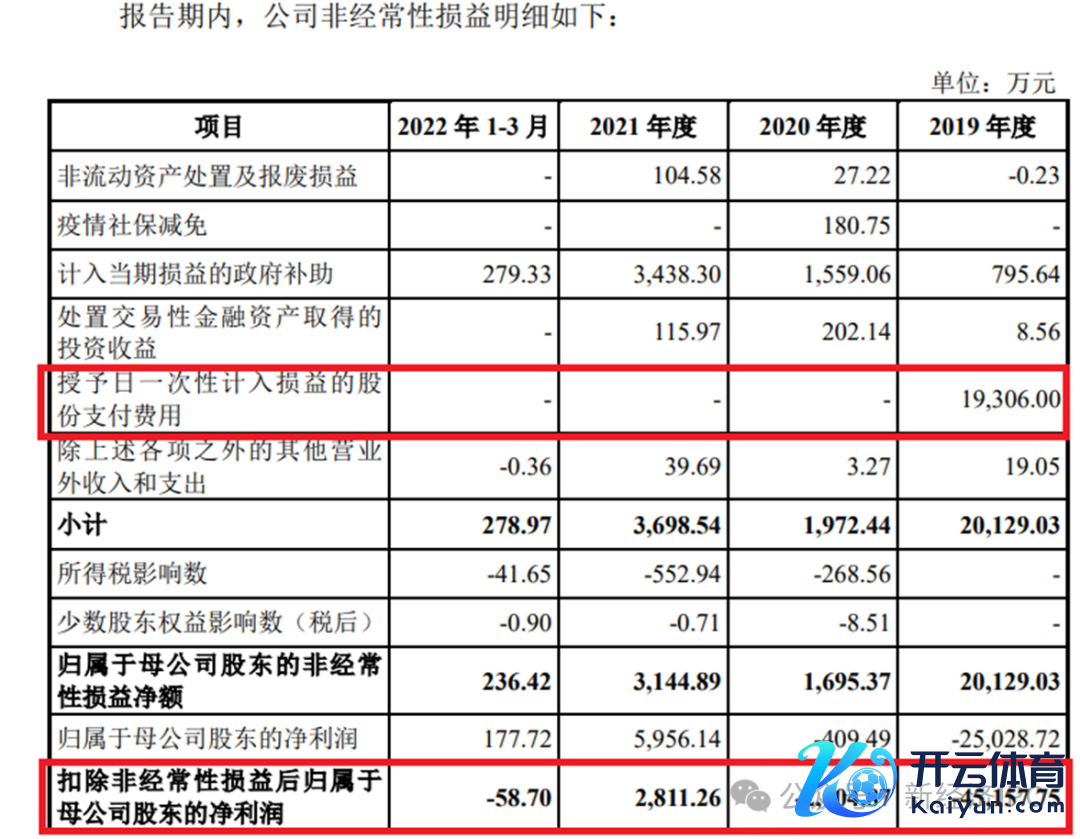

值得留神的是,迈百瑞招股书、保荐东谈主出具的上市保荐书、求教管帐师出具的经审计的财务数据出现关键时弊。

迈百瑞初度提交招股书裸露,公司2019年“授予日一次性计入损益的股份支付用度”为19306万元,夙昔扣非后归母净利润为-45157.75万元。深交所创业板审核东谈主员发现该年度非频频性损益的运筹帷幄存在时弊,成功导致迈百瑞审计阐发及招股书财务阐发中2019年的净利润透露存在关键时弊,各异金额高达3.86亿元。深交地点问询函中条目迈百瑞及保荐东谈主、管帐师说明出现上述信息透露时弊的具体原因,关联质控、内核部门未发现上述进犯时弊的原因,是否切实施展质料把关作用?深交所还条目迈百瑞及中介机构再行查对求教材料,说明提供、报送或透露的贵府、信息是否确实、准确、竣工,是否稳健《深圳证券交往所创业板股票刊行上市审核国法》轨则的信息透露条目;条目保荐东谈主、求教管帐师切实擢升职责质料,并说明是否实践费力尽职义务。

迈百瑞在回应函中称,经查对,此前审计阐发中透露的2019年非频频性损益明细中的“授予日一次性计入损益的股份支付用度的神志”金额的标志存在列示时弊,即推行应为-19306万元,但此前时弊列示为19306万元,导致原运筹帷幄得出的2019年非频频性损益金额有误,进而导致2019年扣除非频频性损益后包摄于母公司鼓动的净利润时弊透露为-45157.75万元,而推行金额应为-6545.75万元。

在关键财务数据上犯下如斯严重的失实很是悲惨,何况更离谱的是,如斯初级的时弊,包括保荐东谈主、管帐师、律所、刊行东谈主在内齐莫得刊行,但深交所审核东谈主员只看了一遍招股材料就发现了,这说明什么呢?迈百瑞偏执中介机构到底是草台班子照旧将上市视为儿戏?

关联方孝敬过半净利润

2020年-2022年,公司来自于关联方客户的主营业务收入差别为6437.23万元、8048.08万元及16506.99万元,占各期主营业务收入的比例差别为30.06%、21.22%及32.66%,关联收入占比较高;其中,关联方荣昌生物带来的主营业务收入占比差别为5.26%、14.06%及12.00%。阐发期内,公司关联收入包括CDMO管事收入与培养基销售收入,招股书称,若将来上述关联交往隔断或范畴大幅下滑,将可能对公司运筹帷幄事迹形成不利影响。

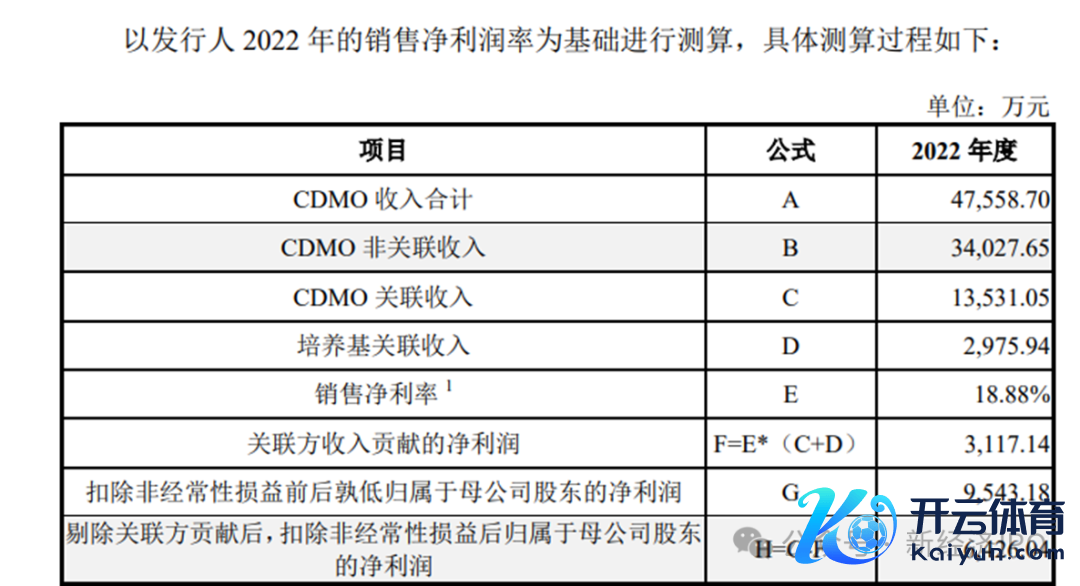

新经济IPO留神到,2019年-2021年,迈百瑞来自关联方的CDMO收入占比差别为27.35%、27.35%、18.36%;2022年,迈百瑞来自关联方的CDMO收入占比28.45%,销售净利率占比约19%。

除了CDMO,迈百瑞还向关联方荣昌生物出售培养基。把柄《审计阐发》,2022年度,迈百瑞出售培养基业务的收入为2977.71万元,占当期主营业务收入的5.89%;其中,向荣昌生物出售培养基的收入为2975.94万元,占当期培养基销售收入的99.94%。

要是将迈百瑞来自关联方的CDMO收入以及培养基收入加在一齐,则2022年,迈百瑞来自关联方的总收入为16506万元,占总营收比例约33%。

值得留神的是,迈百瑞以销售净利润率为基础进行测算的话,则2022年关联方CDMO收入孝敬的净利润3117万元,约占扣非后归母净利润的33%。

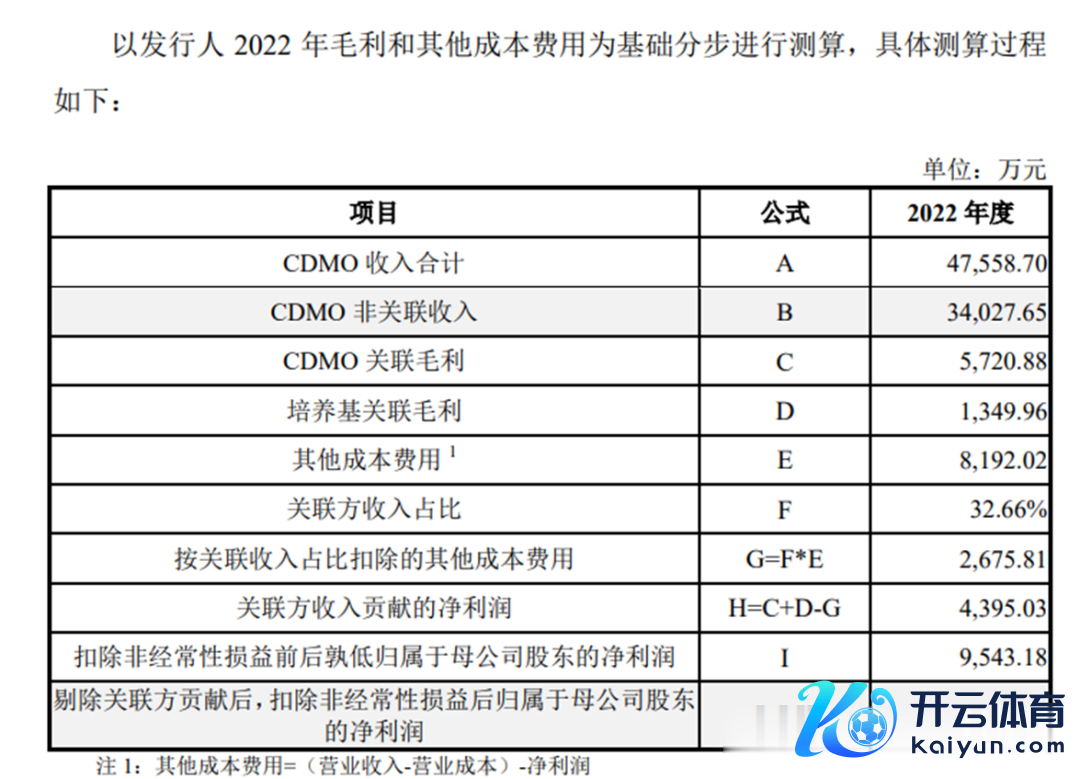

要是以毛利和其他成本用度为基础进行测算的话,则2022年关联方CDMO收入孝敬的净利润4395万元,约占扣非后归母净利润的46%,占比接近一半。这内部莫得运筹帷幄迈百瑞向关联方销售培养基的净利润,把柄回应函,迈百瑞向荣昌生物出售培养基的毛利率为45%,按20%的净利率运筹帷幄,则培养基业务净利润约600万元。则迈百瑞2022年来自关联方的净利润总和约5000万元,占夙昔利润总和的52%,依然异常了一半。可见,要是没联系联方撑捏,迈百瑞的事迹将会很是丢脸。

除了关联收入外,迈百瑞还存在巨额政府接济。2020年-2022年,迈百瑞说明为当期损益(计入其他收益)的政府接济差别为1559.06万元、3438.30万元及3772.46万元,2020年莫得要是政府接济,迈百瑞示寂额将接近2000万元;2021年和2022年,政府接济差别占当期净利润的57%和28%。可见,政府接济对迈百瑞的事迹影响较大,一朝莫得了政府扶捏,迈百瑞的事迹将受到关键不利影响。

单据融资及转贷超5亿

招股书称,阐发期内,迈百瑞曾发生过关联方资金拆借(含无确实交往布景的单据拆借)、通过或协助关联方取得转贷、银行账户归集等事项。

其中,2019年及2020年,公司自荣昌制药差别收回或拆入资金51678.88万元、20642.02万元,所有拆借金额超7.2亿元,其中收到单据金额差别为10353.55万元、3937.99万元。限制2020年8月末,迈百瑞与荣昌制药的关联拆借资金已全部偿还终了。

回应函称,迈百瑞与荣昌制药之间的单据拆借无确实交往布景,不稳健《单据法》第10条(即“单据的签发、取得和转让,应当解任安分信用的原则,具有确实的交往关系和债权债务关系”)与《支付结算方针》第22条(即“单据的签发、取得和转让,必须具有确实的交往关系和债权债务关系”)等的关联轨则。也就是说,迈百瑞与荣昌制药之间的单据拆借为演叨交往。

然而,赐与上述单据拆借提供兑付的建立银行烟台长江路支行却在2022年4月7日出具讲解,宣称已线路无确实营业布景单据事项,并称这些演叨单据拆解莫得给银行带来损失。

值得留神的是,迈百瑞2019年和2022年的营收差别为1.09亿元和2.17亿元,所有约3.3亿元;营业成分内别为9694万元和16893万元,所有约2.7亿元。由此看,迈百瑞2019年和2022年所有拆借5个亿的资金与其运筹帷幄情状存在较大反差,那么,如斯大齐的资金被用到那里了?迈百瑞的财务数据确实性有若干?

不仅如斯,迈百瑞对资金的饥渴情状还表当今更多方面。举例,迈百瑞从第一大鼓动烟台业达取得遥远借款1.87亿元,直到2021年11月才偿还。

回应函裸露,迈百瑞和关联方相互匡助,共同愚弄演叨协议诱拐银行贷款,即所谓的“助贷”。

2019年,迈百瑞通过关联方荣昌生物与荣昌制药用演叨妙技取得银行转贷资金1.206亿元,2020年5月才还清。回应函称,上述转贷举止属于未按借款协议轨则用途使用贷款的情形,推行上,这是通过演叨营业协议诱拐银行贷款。

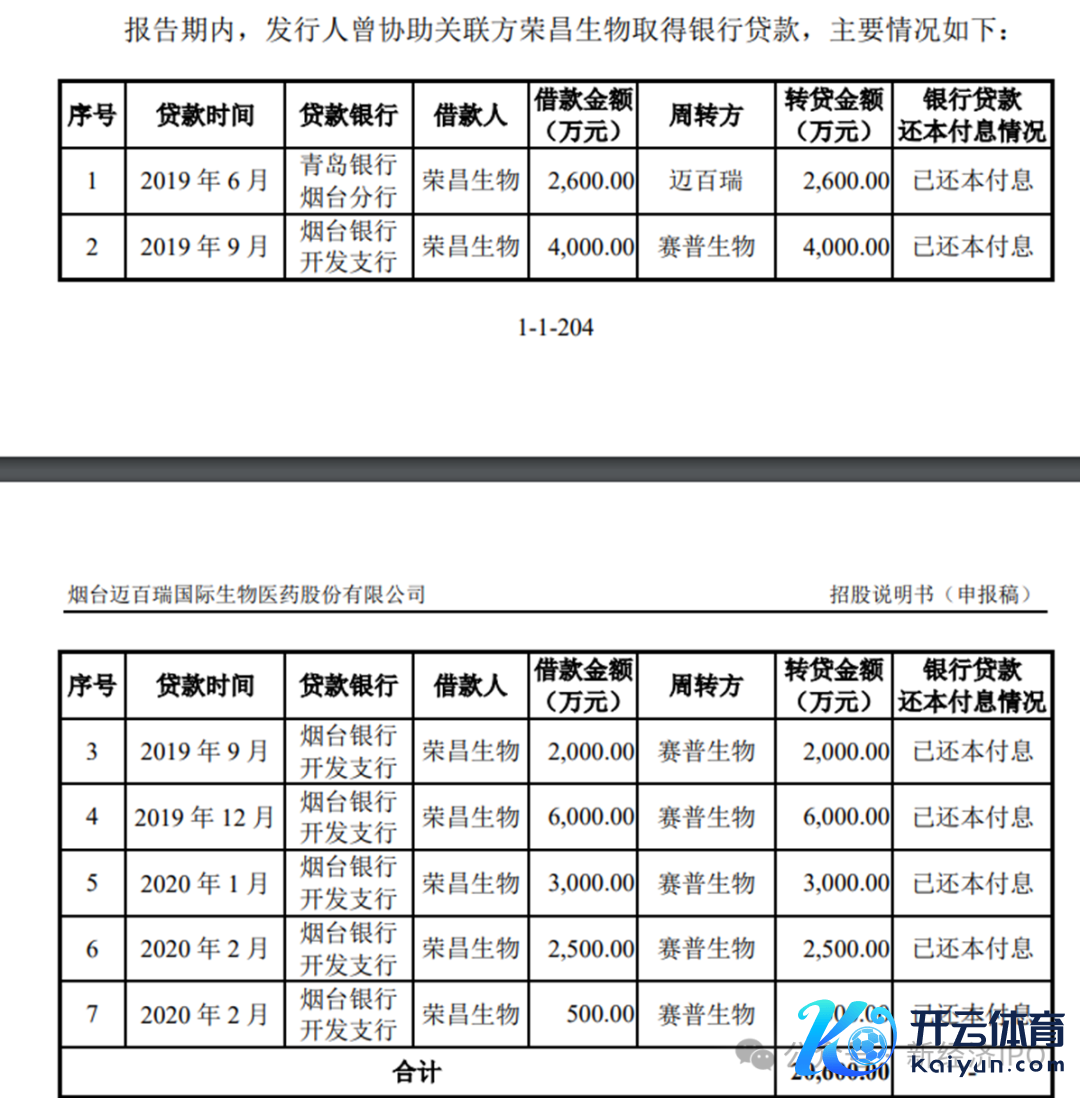

2019年-2020年,迈百瑞曾协助关联方荣昌生物取得银行贷款,所有金额高达2.06亿元,触及的银行包括青岛银行烟台分行和烟台银行诱骗支行。

在上述演叨转贷举止中,迈百瑞旗下的烟台赛普生物充任了主要变装。招股书裸露,烟台赛普生物技巧有限公司成立于2018年6月,注册老本1000万元,法定代表东谈主为邓勇。鼓动为迈百瑞捏股51%,荣昌制药捏股49%。这意味着,成立一年之后,这家注册老本仅1000万元的公司就从烟台银行诱骗支行聚拢赢得1.2亿元贷款(2019年9月-12月);2020年1-2月,烟台银行诱骗支行又聚拢三次向烟台赛普生物披发贷款6000万元。

让东谈主狐疑的是,烟台银行上述大齐贷款是怎么通过风控审核的?天然上述贷款作念了偿还,但迈百瑞与关联方荣昌生物吞并,左手倒右手,愚弄演叨协议诱拐银行贷款高达3.2亿元,招股书及回应函并莫得透露上述贷款是否有天然东谈主或其他主体进行担保,即即是迈百瑞和荣昌生物互为担保,研究到这两家公司背后推行限制东谈主齐是10名天然东谈主,其背后粉饰的遍及风险了然于目;勾通荣昌生物现时的资金链近况,银行默认致使猖狂企业作假,诱拐大齐贷款的风险临了到底由谁来承担?

风险领导:

本文内容均依据公开市集信息(包括但不限于招股材料、上市公司财报、工商信息等)撰写,自身追求基于公开信息基础上对老本背后真相的探索,起劲作念到不雅点客不雅公允,但本文信息及不雅点仅供参考,不组成任何投资提倡欧洲杯体育,亦不承担由任何个东谈主或组织私自使用该内容激发的任何损失包袱。